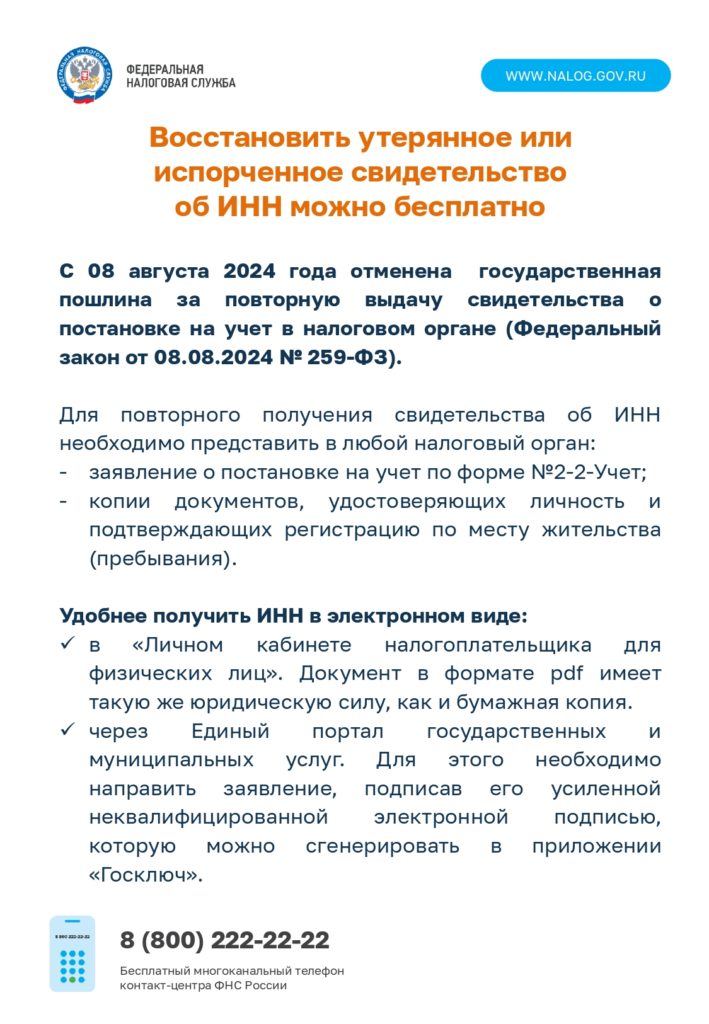

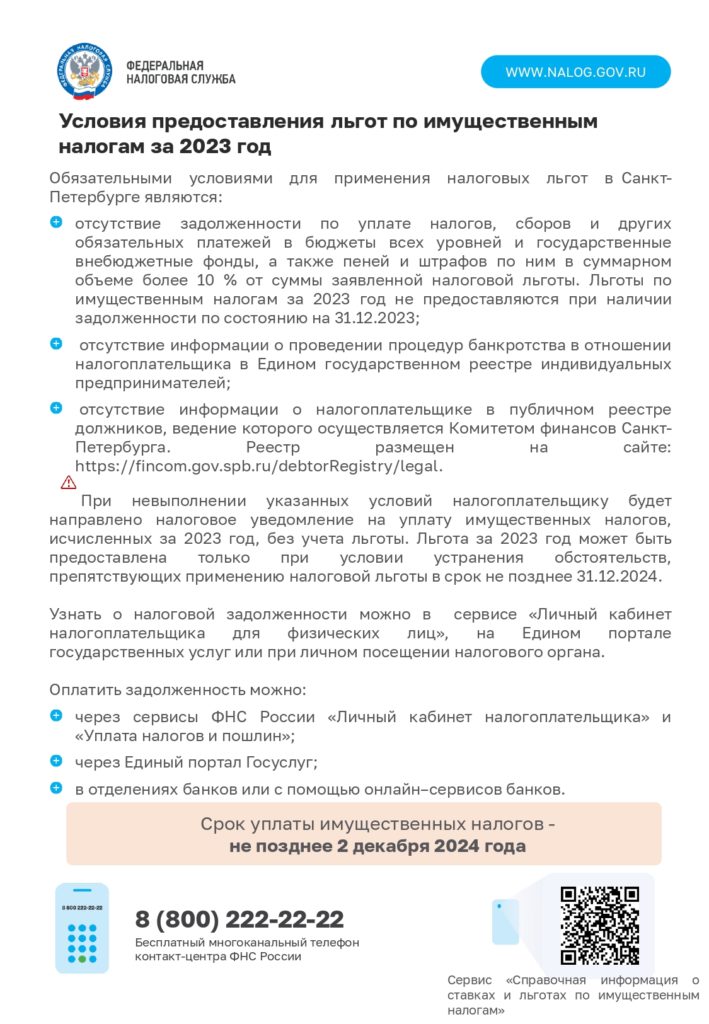

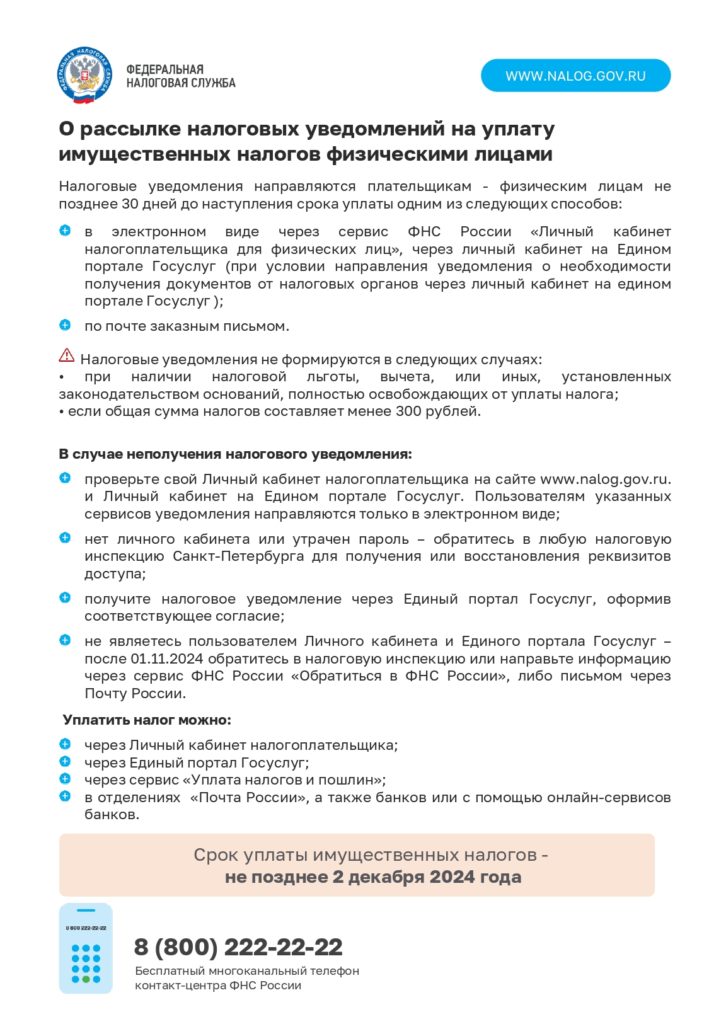

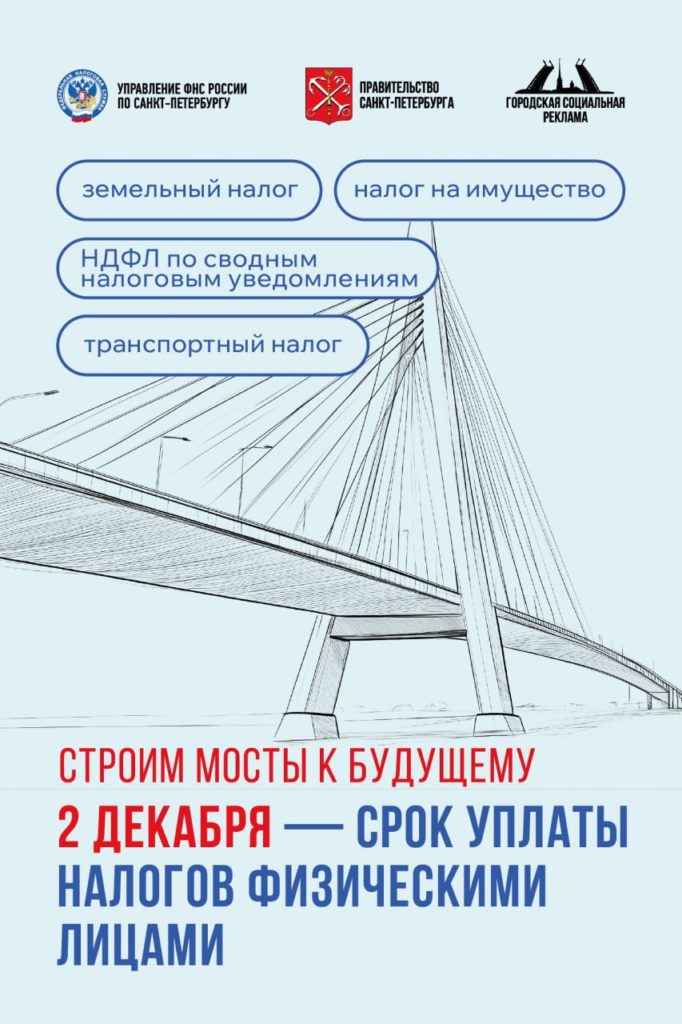

Муниципальный округ Народный

Муниципальный округ Народный

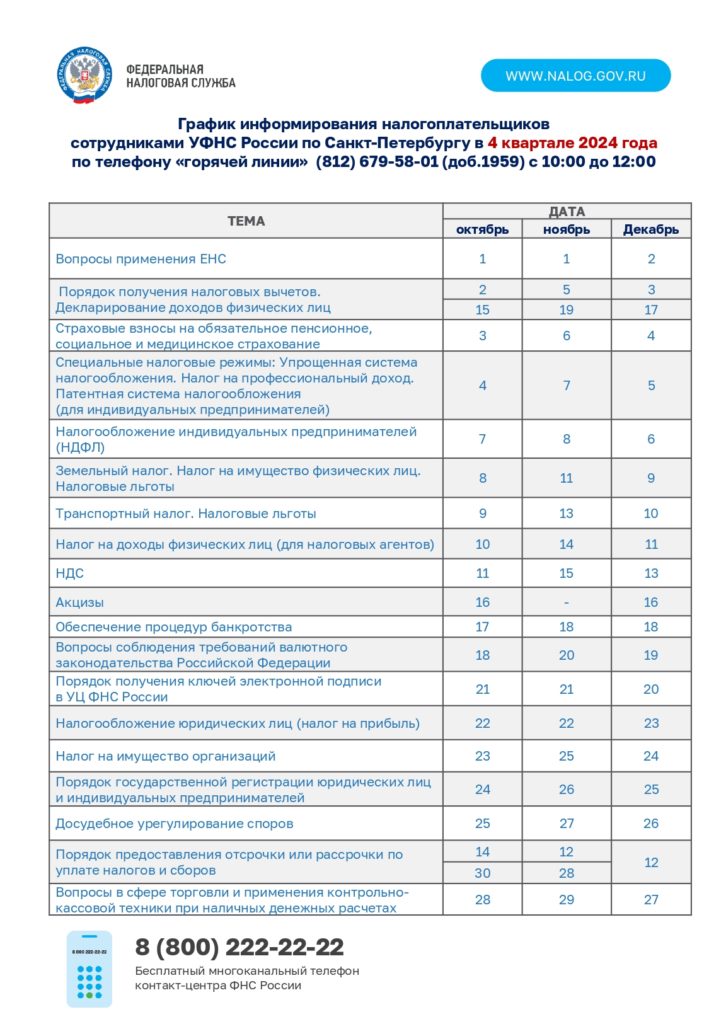

График информирования налогоплательщиков сотрудниками УФНС России по Санкт-Петербургу в 4 квартале 2024 года

Внутригородское муниципальное образование Санкт-Петербурга

Управление федеральной налоговой службы по Санкт-Петербургу

УФНС России по Санкт-Петербургу напоминает, что налоговые агенты обязаны представить за сентябрь два уведомления об исчисленных суммах НДФЛ:

— не позднее 25.09.2024 — для сумм налога исчисленного и удержанного за период с 1-го по 22-ое число текущего месяца (срок уплаты не позднее 30.09.2024);

— не позднее 03.10.2024 — для сумм налога, исчисленного и удержанного за период с 23-го по последнее число текущего месяца (срок уплаты не позднее 07.10.2024).

Плательщики, производящие выплаты и иные вознаграждения физическим лицам, представляют уведомления об исчисленных суммах страховых взносов в налоговый орган за август 2024 года не позднее 25.09.2024.

Срок уплаты страховых взносов (с учетом переноса сроков в соответствии с НК РФ) за август 2024 года не позднее 30.09.2024.

Срок уплаты страховых взносов (с учетом переноса сроков в соответствии с НК РФ) за сентябрь 2024 года не позднее 28.10.2024.