Муниципальный округ Народный

Муниципальный округ Народный

В 2023 году введен новый механизм уплаты налогов с использованием ЕНС — единого налогового счета. ЕНС пополняется с помощью Единого налогового платежа (ЕНП) до срока уплаты налогов. Деньги зачисляются Единым налоговым платежом один раз в месяц не позднее 28 числа, налоговый орган распределяет их по обязательствам на основании деклараций и уведомлений об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов, предоставляемых налогоплательщиком не позднее 25 числа.

Для распределения ЕНП по платежам с авансовой системой расчетов налогоплательщик должен подать в налоговый орган по месту учета уведомление об исчисленных суммах или декларацию (расчет).

В феврале 2023 года не позднее 27 февраля (с учетом переноса срока из-за выходных дней) налогоплательщикам необходимо подать уведомления об исчисленных суммах:

— по налогу на прибыль организаций с доходов, исчисляемых по ставкам, отличным от ставки, указанной в п.1 ст.284 НК РФ — за январь;

— по налогу на прибыль с доходов, полученных иностранной организацией — за январь;

— НДФЛ, удержанного за период с 23 января по 22 февраля;

— страховых взносов — за январь;

— транспортного налога организаций — за 2022 год;

— земельного налога организаций — за 2022 год;

— налога на имущество организаций — за 2022 год.

Также не позднее 27 февраля организациям и индивидуальным предпринимателям необходимо сдать расчет 6-НДФЛ за 2022 год.

Произвести уплату указанных выше налогов и взносов необходимо не позднее 28 февраля 2023 года.

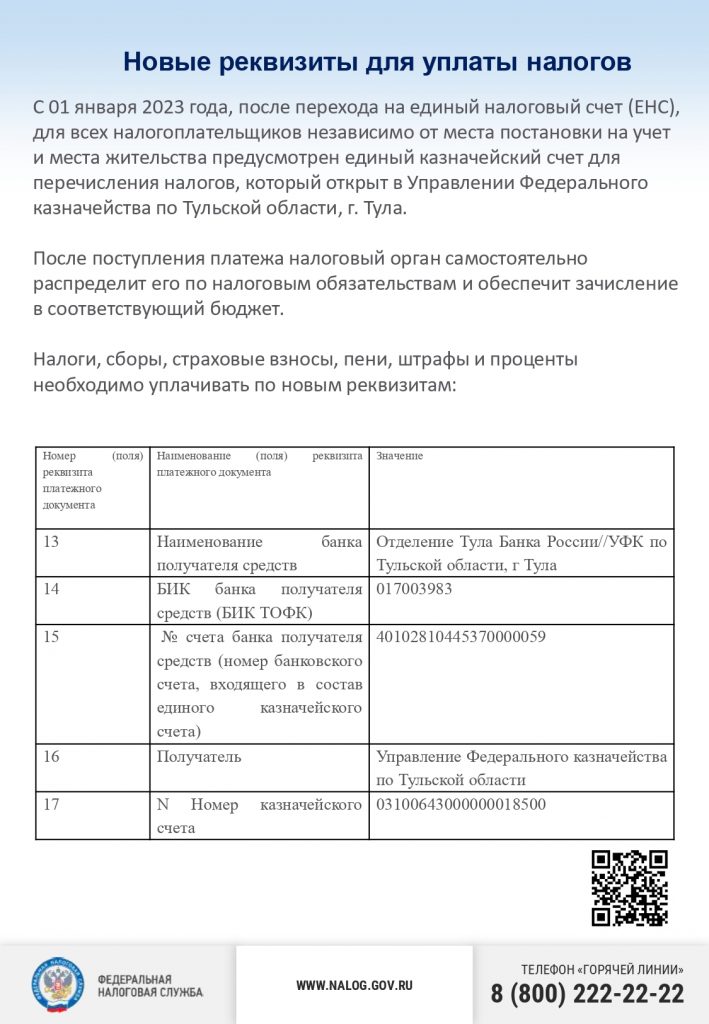

Все налоговые платежи с 1 января 2023 уплачиваются налогоплательщиками (вне зависимости от места постановки на налоговый учет) на единый казначейский счет, открытый в Управлении Федерального казначейства по Тульской области.